La decisión de comprar una casa, muchas veces, supone un quebradero de cabeza para el interesado. Adquirir una vivienda es un proceso tedioso y generalmente exasperante. Que suele provocar múltiples estados de ánimos mientras se desarrollan los procedimientos estándar en este tipo de acciones. Pese a todo, existen muchas herramientas para que la aventura se […]

La decisión de comprar una casa, muchas veces, supone un quebradero de cabeza para el interesado. Adquirir una vivienda es un proceso tedioso y generalmente exasperante. Que suele provocar múltiples estados de ánimos mientras se desarrollan los procedimientos estándar en este tipo de acciones. Pese a todo, existen muchas herramientas para que la aventura se haga un poco menos cuesta arriba. Sobre todo, porque, más allá de toda esa nebulosa que acompaña al proceso, es esencial tomarlo desde la perspectiva del descubrimiento total de un nuevo hogar, con todo lo que eso conlleva.

De ese modo, y después del preámbulo, vamos a pasar a contarte y explicarte cómo funciona uno de esos elementos que puede serte de mucha ayuda: el simulador de hipotecas.

Antes de contratar una hipoteca tenemos que tener en cuenta una serie de cuestiones muy importantes, con las que hay que ser especialmente precavido, debido a su sensibilidad en la larga vida del préstamo hipotecario. Desde las vinculaciones, a la elección del tipo de interés, pasando por la contratación de añadidos como los seguros de vida. Por eso, utilizar un simulador puede ponerte en situación antes de involucrarte de lleno en la búsqueda de la mejor hipoteca del mercado.

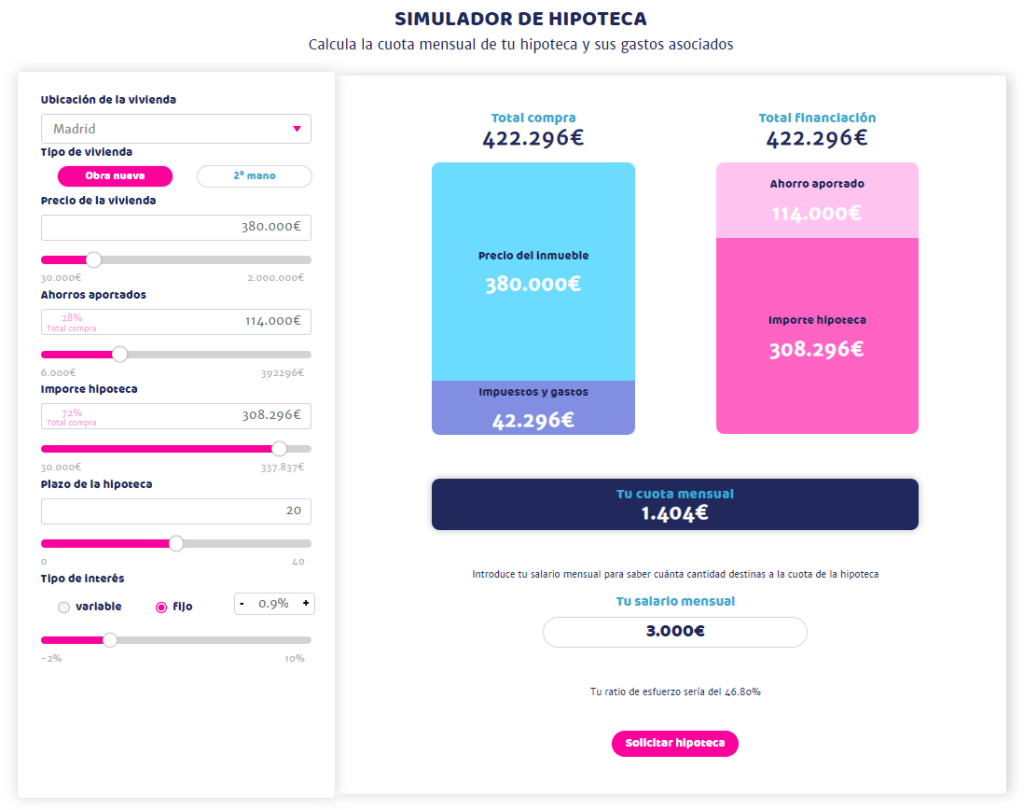

El simulador hipotecario como primer filtro

El objetivo prioritario de un simulador de hipotecas es ofrecer un primer cálculo de las cuotas hipotecarias. Un indicativo virtual, bastante aproximado en muchos casos. Que proporciona al interesado en comprar una vivienda un estudio sencillo, rápido y eficaz, con el cual poder hacerse una idea clara de lo que se va a encontrar a la hora de negociar con los bancos.

Los datos básicos que suelen pedir la mayoría de simuladores son los siguientes: ubicación de la vivienda, tipo de vivienda (si es de segunda mano o de obra nueva), precio de la vivienda, los ahorros aportados por el comprador, el importe de la hipoteca, el plazo de la hipoteca, el tipo de interés (fijo, variable o mixto y el sueldo con el que cuenta el interesado para hacer frente al crédito.

Consejos y explicaciones de los elementos que componen los simuladores hipotecarios

Los datos que hay que rellenar para completar un simulador y el posterior resultado de la cuota final a pagar, en muchas ocasiones, pueden observarse como números fríos. Con los que te enfrentas sin conocer muy bien su contexto e incluso su viabilidad final. Para ello, vamos a darte algunos consejos para que seas capaz por ti mismo de comprender bien todo lo relacionado con esta útil herramienta.

En primer lugar, uno de los datos que más tienes que tener en cuenta es el importe de la hipoteca a contratar. En este caso, en muchos simuladores, justo al lado del valor del importe aparece un porcentaje relativo al total del importe de la hipoteca. Según los ahorros aportados, este porcentaje crecerá o decrecerá. Nosotros recomendamos que este valor no supere el 80%. En términos financieros, a este porcentaje se le llama Loan to Value o LTV. Y por lo general, los bancos suelen ser reticentes a conceder préstamos hipotecarios por encima del 80% del valor de la vivienda. Pese a todo, también existen excepciones según el tipo de cliente.

En lo relativo al tipo de interés a elegir, es muy posible que tengas que anotarlo de forma manual. Para ello tienes que saber que los bancos calculan los intereses de una forma distinta según sea a tipo fijo o a tipo variable o mixto. En este caso, las hipotecas fijas en septiembre de 2022 están oscilando entre el 2.5% TAE bonificado y el 3.45% TAE bonificado. Mientras que las hipotecas variables están rondando el Euríbor +0.6% y el Euríbor +0.95%.

Por último, el tercer dato que hay que contextualizar de una forma óptima es el ratio de endeudamiento, que suele aparecer acompañando al sueldo que aportas en el simulador. El ratio de endeudamiento es otro porcentaje que se encarga de establecer qué proporción de tus ingresos destinarías a pagar la mensualidad hipotecaria resultante. En este caso, lo que recomendamos es que no supere el 35% o el 40% de tu sueldo neto.

Te dejamos aquí un enlace a nuestro simulador de hipotecas, por si quieres probarlo.